绑定手机号

确认绑定

“这个世界和这个时代变化最大、最快的其实是算力。”

——知名经济学家朱嘉明

毫无疑问,算力革命也影响着芯片未来方向。当前,无论是5G时代下雪崩般增长的数据量和传输速度,还是AI时代下逼近计算极限的深度学习,都对芯片提出了越来越高的算力要求。大算力芯片,这个由英伟达、英特尔等巨头执掌的赛道已然成为热门话题,我国也不例外。

虽然,相对高投入、高门槛、高试错成本的大算力芯片,我国早期一批芯片企业大多都投身于相对缺陷较少,使用相对成熟工艺技术,且批量生产更容易的WiFi芯片、电源芯片等小型应用芯片,类似飞腾、华为、展锐、景嘉微和龙芯等大芯片在当时只是少数派。但随着算力革命的到来,国际竞争格局的风云变幻,越来越多的玩家摩拳擦掌,高举“国产替代”旗帜挤入赛道。

一位新秀企业的CEO曾表示,中国大芯片元年从2018年开始,到2021年是三年的开放窗口期,待到2021年年底后,创业窗口将收窄,再想入局可能为时已晚。

进入2022年,中国大芯片的玩家们也迎来了他们的辉煌时刻。

首先爆发的AI芯片说到大芯片,首先必提的是AI芯片。自从2017年在政府工作报告里首次提到了人工智能的重要性后,AI也逐渐成为我国的发展重心。AI的方兴未艾不仅带动了对算力更大的需求,也驱使芯片行业再度涌动起创新的热潮。

从广义上说,一般只要能够运行人工智能算法的芯片都叫作AI芯片,但本章节中,笔者想谈的AI芯片指的是针对人工智能算法做了特殊加速设计的专用芯片,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责)。

据笔者不完全统计,2021年超10家AI大算力芯片企业完成超15轮的融资。其中,属地平线的大C轮融资最为惊叹,2021年上半年地平线共完成了从C2到C7共6轮融资,透露的投资额显示超25.5亿美元。此外,百度昆仑芯片业务也在今年3月完成独立融资,并于6月独立成为一个新公司昆仑芯(北京)科技有限公司。

随着技术更迭,以云平台、智能汽车、机器人等人工智能领域为代表的不同领域对AI专用芯片的需求也将不断增大,人工智能市场将迎来增长期。据华经情报网数据显示,2020年,我国人工智能市场规模达151亿元,同比增长55.67%,预计到2023年其市场规模将有望达到557亿元。

在一定程度上,庞大的应用场景和市场给我国AI芯片公司带来了不小的优势,能够做到和其他国家齐头并进。我国互联网大厂也大多都从AI芯片切入造芯赛道,希望从硬件层面实现自家软硬件紧密结合,从而满足用户的需求。其中百度8月宣布第2代自研AI芯片昆仑芯2正式量产,阿里早在2019年9月就已经发布了号称“全球最高性能AI推理芯片”含光800。

同时,作为AI芯片第一股的寒武纪2021年也接连发布2款云端AI芯片,分别是思元290和思元370。思元370是寒武纪首款采用chiplet(芯粒)技术的AI芯片,集成了390亿个晶体管,最大算力高达256TOPS(INT8),是寒武纪第二代产品思元270算力的2倍。

此外,燧原科技、地平线、瀚博半导体、芯驰科技、黑芝麻智能等在2021年也都推出了大算力AI芯片,其中,燧原科技发布的“邃思2.0”,被认为是中国最大AI芯片,整数精度INT8算力高达320TOPS;地平线、黑芝麻智能与寒武纪一样,推出的芯片都可运用于自动驾驶方面;芯驰科技计划在 2022 年推出自动驾驶芯片“V9P/U”,支持 L3 级自动驾驶,在2023 年推出更高算力的 V9S 自动驾驶芯片,可支持 L4/L5 级 Robotaxi;瀚博半导体主要运用于视频处理方面,其SV100单芯片INT8峰值算力超200 TOPS。

“玩不腻”的GPU在AI方兴未艾的时候,GPU又异军突起。过去两年的GPU有多热门,相信无需我赘言了,GPU企业的融资从年头贯穿到年尾,而且每次透露出来的融资金额都令人啧啧惊叹。

笔者根据公开信息统计,2021年超6家GPU企业共获得超10笔融资,其中登临科技、沐曦、摩尔线程在一年中都获得至少2轮的融资。而从透露的投资额来看,大部分GPU企业获得的投资金额都超亿元,而摩尔线程更是创造了成立仅100天就达成数十亿募资,沐曦也在成立仅一年多的时间里完成了4轮融资,壁仞科技自成立以来总融资额近50亿元,可见GPU已经成为了我国资本的“宠儿”。

GPU全称是graphics processing unit,也就是图形处理器,又称显示核心、视觉处理器、显示芯片,是一种专门在个人电脑、工作站、游戏机和一些移动设备(如平板电脑、智能手机等)上做图像和图形相关运算工作的微处理器。

在发明之初,GPU是用来分担CPU处理图像和图形计算的压力,并承担起部分CPU的职能。但进入3D时代后,云计算、AI等技术快速发展,使得设备的图像图形处理数据大大增多,高性能计算需求打开GPU市场第二增长曲线,GPU并行计算的优势被发掘,并在高性能计算领域取代CPU成为主角。

当前,全球传统GPU格局不用多说,被英伟达、AMD、英特尔三家巨头寡头垄断,其中英伟达收入占56%、AMD占26%、英特尔占18%。我国的GPU的发展相对落后,直到2014年,GPU龙头企业景嘉微才成功研发出国内首款国产高性能、低功耗GPU芯片— JM5400。受制于GPU对CPU的依赖性,以及GPU较高的技术难度,开发GPU显然要比CPU更加困难。再加上相关人才短缺,培养一位拥有丰富经验的成熟工程师至少需要10年,这也让国内GPU的发展“难上加难”。

但重重技术壁垒背后隐藏的是巨大的市场,无论是当前热门的人工智能还是自动驾驶汽车,人口老龄化可能带来的机器人落地,还是5G时代下的数字化转型,都给国产GPU带来了新机遇,据数据统计,国内GPU芯片相关生产商已近30家。中国作为全球GPU市场重要组成部分,据Verified Market Research数据显示,2020年中国大陆的独立GPU市场规模为47.39亿美元,预计2027年中国大陆GPU市场规模将超过345.57亿美元。

此前,庞大的资本涌入曾让人们对这些成立仅数年的企业产生了怀疑,2021年,风潮正劲的国产GPU赛道玩家也接连交出了自己的答卷,从上图来看,除了今年刚成立的深流微,其余7家GPU企业都有了新动态。

天数智芯宣布量产国内首款云端7nm GPGPU产品卡“天垓100”;登临科技首款基于 GPU + 架构的 Goldwasser 系列产品已在领军企业中进行量产导入;芯动科技发布首款国产高性能4K级显卡GPU芯片“风华1号”;景嘉微发布旗舰GPU芯片 JH920;壁仞科技宣布首款通用GPU芯片BR100交付台积电生产;摩尔线程宣布首颗国产全功能GPU芯片研制成功。此外,沐曦也曾透露2022年将推出首款自主研发的GPU芯片产品。

随着产品的推出、量产,未来国产GPU崛起势头也将越发强劲。

计算芯片“新贵”DPU跟随GPU的脚步,DPU又称为中国大芯片的另一道风景线。其实这并不是一个新概念,亚马逊的Nitro系列更是给这个行业竖立了一个标杆。但在英伟达收购了网络解决方案厂商Mellanox并重新包装定义DPU,发布了首款产品后,DPU就背负着继CPU和GPU之后“第三颗主力芯片”的重任,宛如一匹黑马闯进了大家的视野,同时也在国内均掀起新一波投资热潮。

笔者根据公开信息统计,2021年芯启源、云豹智能、星云智联、大禹智芯、中科驭数、益思芯科技、云脉芯联等超7家DPU创新企业完成了超13轮融资,多笔融资金额达数亿元。 其中,芯启源、星云智联2021年完成了3轮融资,大禹智芯、中科驭数完成了2轮融资,益思芯科技、云豹智能、云脉芯联则是1轮。

由于DPU市场仍处于发展初期,因此各厂商对它的定义众说纷纭。一般业界对DPU中的“D”有三种说法,分别是“Data”,对应的DPU被称为“数据处理器”;“Datacenter”,对应的DPU译作“数据中心处理器”;以及“Data-centric”,相应的,DPU可叫作“以数据为中心的处理器”。其中,由NVIDIA提出的“Data Processing Unit”是目前主流的DPU定义,即是以数据为中心构造的专用处理器,采用软件定义技术路线支撑基础设施层资源虚拟化,支持存储、安全、服务质量管理等基础设施层服务。

5G时代的到来,使得网络发展速度一跃而起,网络性能正经历从10G向100G、向200G、400G甚至到800G不断快速提升的过程,原有技术架构进已无法满足网络爆发式发展的新需求,亟需一个新的专用系统来应对这新挑战。在此背景下,DPU应运而生,专注于负责数据处理功能单元,负责处理“CPU做不好,GPU做不了”的数据任务。

虽然当前DPU依旧被国际巨头占据技术和市场优势,但随着《新型数据中心发展三年行动计划(2021—2023年)》的发布,我国新型算力芯片业也迎来了发展新时期。

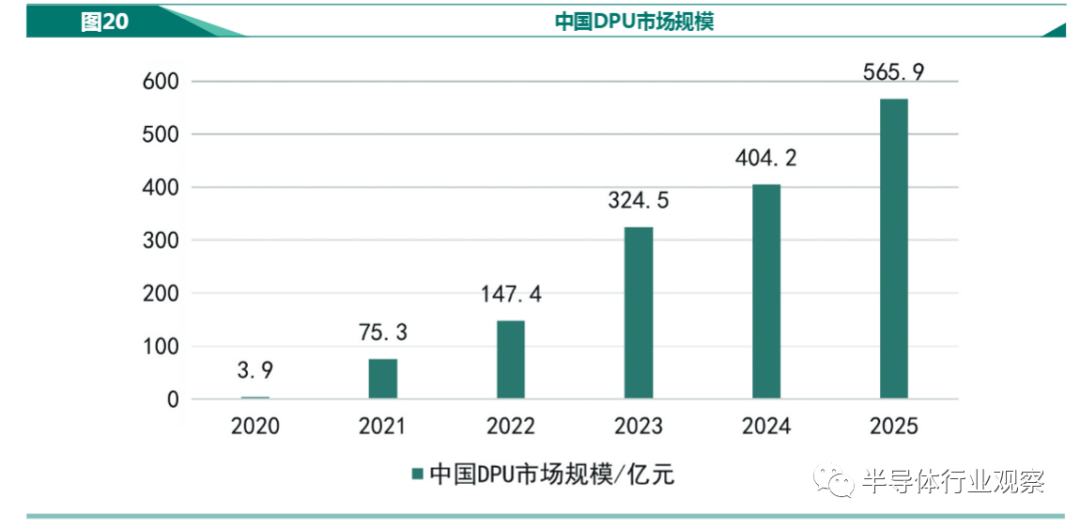

赛迪数据显示,得益于数据中心升级和边缘计算、新能源汽车、IoT、工业物联网等产业的发展所带来的需求增长,中国DPU产业市场规模呈现逐年增长的趋势,预计中国DPU市场将在2022-2023年迎来爆发式增长,并在 2024-2025年保持平稳。2020年中国DPU产业市场规模达3.9亿元,预计到2025年中国DPU产业市场规模将超过565.9亿元。

图片来源:2021年中国DPU行业发展白皮书

然而,从我国DPU市场的竞争格局来看,可谓百家争鸣。除了涌现出中科驭数、芯启源等一批创新企业外,阿里巴巴、华为在内的各大云服务商也都已经在布局自己的云端处理,追赶国内外的代际之差。2021年,国内DPU企业也已经踏上了探索商业化落地的道路。

阿里云宣布推出第四代神龙架构;中科驭数第二代DPU芯片预计2022年Q1投产流片;云豹智能发布全功能云霄DPU网卡;芯启源基于DPU的智能网卡亮相;大禹智芯第一代DPU产品Paratus V1.0亮相;益思芯科技交付DSA P4可编程vSwitch加速引擎。连2021年新成立的星云智联也表示完成初步芯片定义的工作。

就目前来看,DPU作为一个全新的、没有参考设计的系统,要做出优秀DPU产品和服务对国内DPU企业来说是一个不小的挑战,但他们依旧在为之奋斗。

写在最后从2021年整体情况来看,好赛道永远不缺资本,中国大芯片产业投资可观,玩家“输出”也强劲。无论是被巨头寡头垄断的GPU芯片,还是仍处于发展初期的DPU芯片,又或是在一定程度上可以与国外齐头并进的AI芯片,都显示出国产大芯片崛起势头正劲。

进入到2022年,据笔者了解,国产大芯片的猛火还在持续燃烧,下一个可能爆发的点就在于Arm服务器芯片。有相关人士告诉笔者,国内现在已经有多家初创企业围绕这个领域进行布局。在今年十月,有一家名为遇贤微的初创企业就透露,他们准备推出采用4nm工艺的160核心Arm服务器芯片,国内几大云供应商在这个方面也跃跃欲试。而除了Arm以外,采用其他架构的服务器芯片呼声现在又此起彼伏。

虽然上述赛道都热闹非凡,但我们需要注意的是,不管哪个赛道都只有拥有真正的技术、拿得出手的产品才能取得市场话语权,期待在未来五年能,能看到这些新秀企业带来更多的硬技术,展现真正的技术实力。