绑定手机号

确认绑定

去年有幸参加了一次北京的资本市场金融科技创新试点相关的会议,没想到年底上海也紧接着开启了试点。因为职业生涯的关系,对证券这一块有特殊的经历和情感。做隐私计算这些年,也接触了很多证券公司、基金公司,学习和了解了这个行业的有可能成为未来应用的场景,作为一个小结吧。其中,量化建模是个人最感兴趣、并且有过往经历的一件事情,因为炒股票这是一条为数不多的可以让儿子成为富二代的路子。

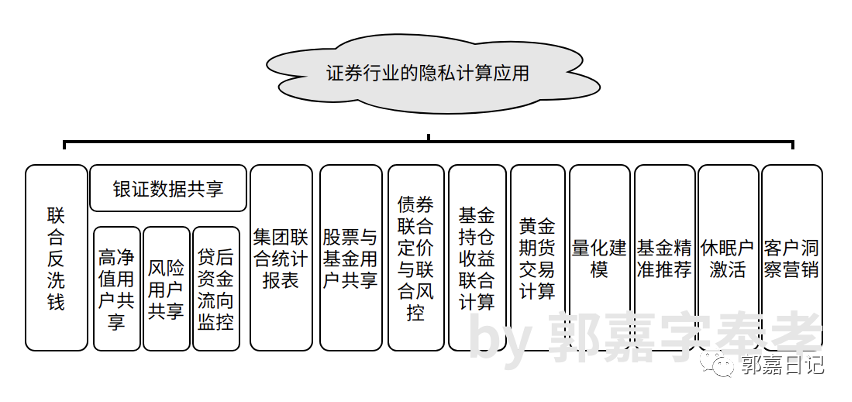

01 银证共享

1)联合反洗钱

证券、银行、基金公司等金融机构对反洗钱都具有监管需求,如何建立更精准有效的反洗钱模型是关键难题。单个机构的数据不足以支撑模型的准确性,多机构之间进行联合建模,甚至利用第三方数据机构进行模型补充,是当前反洗钱技术的方向。金融机构单独建立的反洗钱模型所依赖的数据单一,模型效果不够。而基于隐私计算技术的多方联合反洗钱模型,既可以丰富建模样本,又可以增强多机构之间的反洗钱实时联动。

例如,A(某券商机构)和B(某银行机构)两家机构共建反洗钱模型,期望优化反洗钱模型。因为,各自利用自家样本建立的反洗钱模型的效果和稳定性都不能满足现实需求。我们可以利用联邦学习的机制,充分利用多家的反洗钱样本,同时在不泄露样本的条件下,构建一个非常大的模型,可以看到横向联邦学习中,A和B都是有特征变量X和洗钱样本Y的。

• 约定: ○ Y表示“是否存在洗钱行为” ○ A和B都有X和Y值 ○ 联邦学习保证双方互相不暴露X和Y • 传统建模 ○ A和B各自单独建模,样本和特征都具有局限性 • 期望结果 ○ 保护各自隐私数据的前提下,建立联合机器学习模型 ○ 模型效果比单独建模有增强

如x1表示大额交易笔数,x3表示大额银证转账笔数等特征。 |

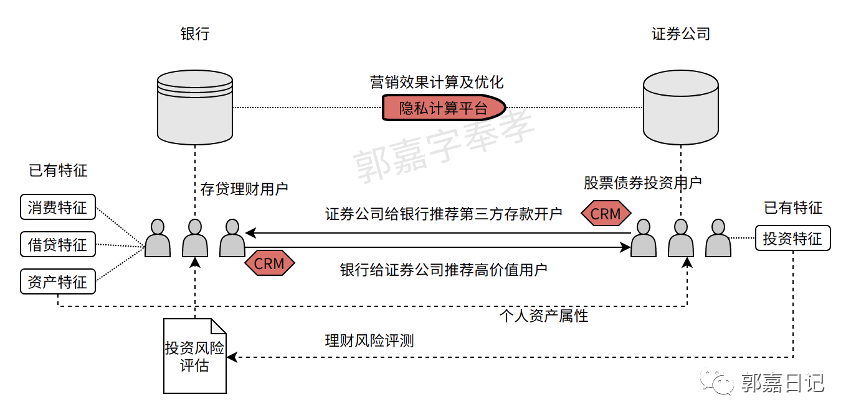

2)高价值用户/风险用户共享

银行用户购买权益类理财产品,往往需要做风险评测,如果授权接入用户在证券公司留档的风险评测书,可以简化购买理财的流程;证券机构的客户经理急需了解用户的资产水平,而这个用户隐私信息在银行侧。利用隐私计算技术可实现双方数据的共享,并可以实现高价值用户的互相引流。

3)经营贷贷后资金流向监控

银行经营贷明确规定了贷后资金不允许流入房地产和股市等,可利用多方安全计算技术实现银证数据共享,实时监控贷后资金是否流入股市,达到识别交易风险的目的。

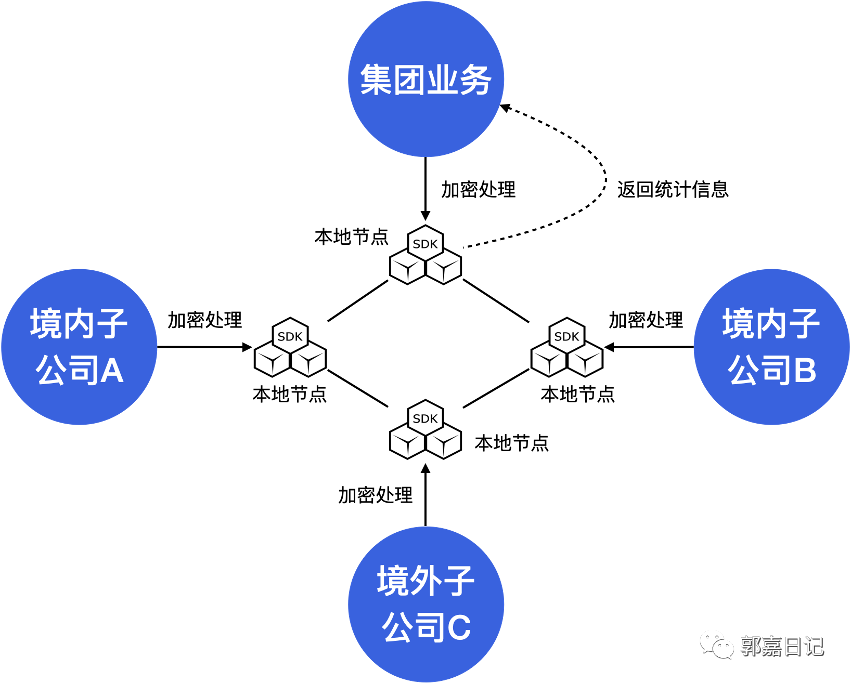

02 集团机构间数据共享

集团公司内部机构由于涉及到不同法人、不同主体、甚至是跨境等现状,机构之间的数据不能互通成为阻碍集团业务的障碍。如何建立一个有效的、合规的数据共享平台,是为集团业务提供决策的保障。多家同类型机构之间存在数据共享共建的业务需求,如黑名单、羊毛党等数据库联合共建,多方安全计算结合区块链技术,可以实现数据不出库可共享、利益机制透明。

03 联合定价与债券风控

对企业发债,需要对小微企业进行联合定价,依赖于第三方数据,如电力数据、工商数据、社保数据、税务数据、资金流水数据等。

04 联合计算

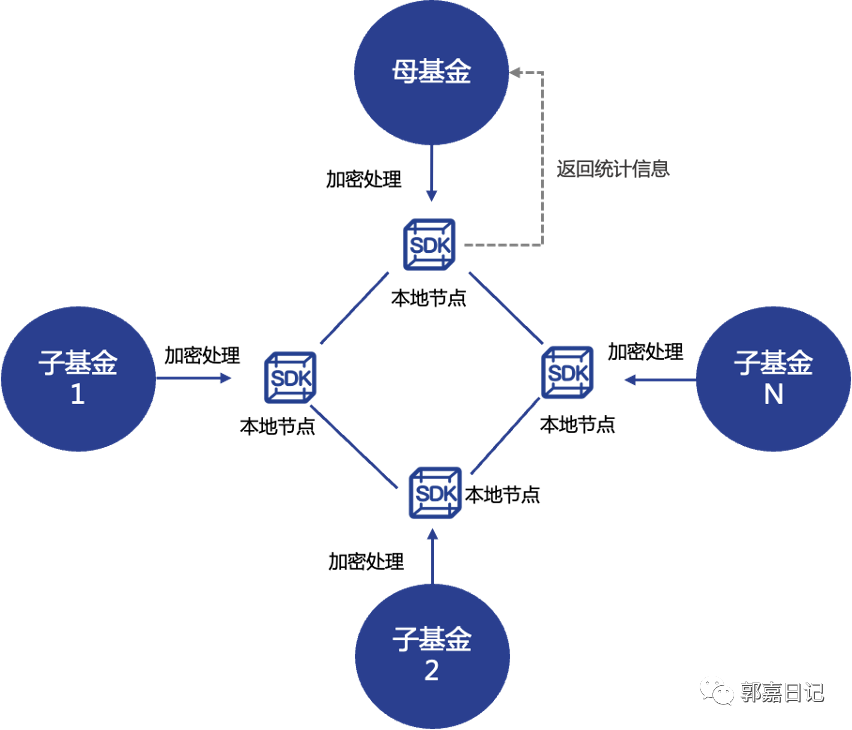

1)基金管理(“老鼠仓”风控)

PE对投资的子基金进行投资资产组合的计算: 在母基金管理中,我们需要计算每个基金的真实收益情况。而基金的持仓信息是一个非常重要的私密信息,它代表了基金的价值判断和策略导向,也是基金公司的核心机密。一方面是出于管理预警作用所需要的信息共享,一方面是基金本身的商业信息的保护,传统方法必然导致一方的诉求无法得到满足。使用MPC计算,不仅能够同时满足双方的利益诉求,甚至可以让基金信息得到有效的政府监管、防止出现市场结构性风险,同时保证商业信息不被泄露。 传统方式:子基金需要将持仓数据上报给PE,投资信息存在泄漏风险。

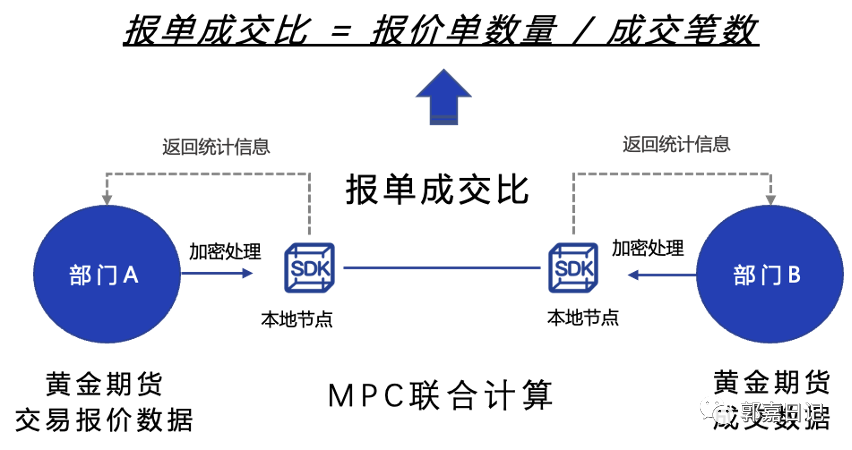

2)黄金期货交易计算

部门A拥有黄金期货交易报价单的数量数据,部门B拥有黄金期货交易的成交价格数据。AB双方都期望查询在指定时间范围內、某一价格区间内、某种黄金期货产品的报价单数量与成交笔数的比例(简称报单成交比)。存在风险的方式:集中式计算存在数据隐患。隐私计算的方式:利用MPC进行联合计算,各个部门分别只能得到他所设定的的查询条件,即其指定的时间范围,价格区间的特定产品的报单成交比值;不能得到任何特定成交价格和成交单的具体信息(包括买卖方身份、具体价格和具体时间等);查询平台无法得知具体的查询条件(指定的价格区间、时间区间和产品类别等)。

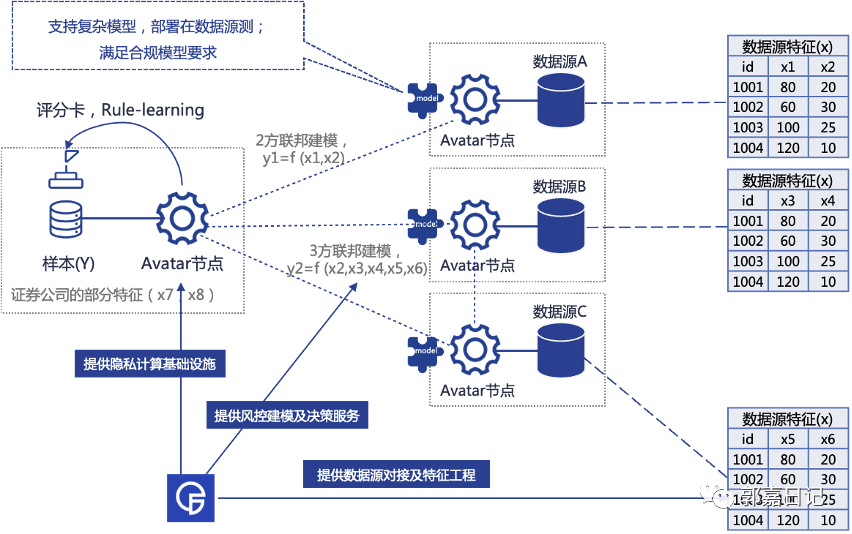

05 量化建模(大数据因子)

投研机构通常使用第三方数据进行量化建模,联邦学习可以有效保护投资模型的安全性。 传统方式:模型部署在数据源存在模型泄露风险,或者需要将数据源采购到本地。

06 客户洞察(偏营销)

1)基金推荐

在财富管理领域,基金代销是其不可或缺的重要组成部分。传统的做法更多的是不管什么类型的客户都为其推荐收益率最靠前的基金,达到“吸引眼球”的效果。从基金本身的指标和基金经理人的水平进行分析,做基金排行进行推荐,比如摩羯智投等类似工具都已经做的非常完整,但是在推荐体系里面,缺少对客户的分析。这就很依赖于第三方用户数据进行深度的洞察。如国信证券的联邦学习应用。

证券公司拥有客户的账户、交易,以及基金的资料等数据,能够对客户的购买能力、基金的特性等进行画像。第三方数据公司拥有客户上网的行为数据,能够刻画用户的爱好和习惯。例如客户在搜索引擎中检索的关键字反映了客户某个时刻的关注点,通过收集客户的检索信息可以挖掘客户短期或长期的兴趣爱好;又比如通过收集浏览器数据,分析那些经常浏览金融、财经网页的人群,因为他们相对来说有更强烈的投资需求。通过结合这两类数据进行联合训练形成联合预测模型,能够达到任何单独一方无法取得的模型精度,从而能够为客户精准推荐更加合理的理财产品。

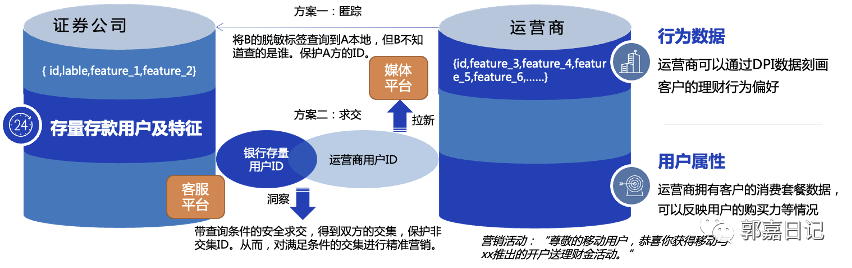

2)休眠户激活

证券市场存量近亿的用户,活跃用户占比1/3不到,存在大量的休眠户。如何对休眠户进行深入洞察并触活是证券公司面临的一个营销需求。过去这类业务通常是证券公司采购第三方的数据标签来做画像,这种方式的缺陷是造成大规模的用户数据泄露。而采用匿踪查询的方式,可以有效保护证券公司侧的用户ID安全;或者采用安全求交的方式,保护双方用户数据不暴露。

附件:资本市场金融科技创新试点:北京、上海

创新技术应用于证券行业,已经在北京开启了试点;上海的试点近期在紧锣密鼓的进行中。

试点工作的总体目标是:通过在北京先行先试,探索建立统筹协调、科学有效的资本市场金融科技监管体系机制,打造包容审慎的金融科技监管环境,加快推动大数据、云计算、人工智能、区块链等新一代信息技术,在资本市场各业务领域应用实施,促进形成资本市场金融科技创新发展的良性生态。 |

试点原则 (一)依法合规。坚持金融业务必须持牌经营,参与试点的业务场景应由持牌机构提供;坚持对各类违法违规行为零容忍,严守法律法规框架,防止为了追求技术便利,突破现行监管规定。 (二)有序创新。侧重于大数据、云计算、人工智能、区块链等新一代信息技术对资本市场各类业务的科技赋能,以服务实体经济、提升市场效能、强化合规风控、增强监管能力、保障金融安全为应用导向,稳妥推动新一代信息技术的落地实施,促进资本市场的数字化发展。 (三)风险可控。平衡好促发展和防风险的关系,在做好风险防范安排的前提下,适度提升监管弹性;将保护投资者合法权益贯穿于试点全过程,有效识别并防范试点相关业务合规风险、系统安全风险、数据安全风险,提前做好应急准备和退出方案,坚决守住不发生系统性风险的底线。 |