绑定手机号

确认绑定

由于闪存芯片生产材料污染,上月,西部数据已通知客户上调闪存的价格[1]。美光已通知NAND芯片合约、现货价双涨。其中,合约价上涨17%~18%,现货价涨幅25%以上[2]。TrendForce预计,受材料污染影响,NAND闪存价格在第二季度将飙升5%~10%[3]。

不过,频频涨价的内存和闪存,多来自国际大厂,国产品牌寥寥无几。

本文是“果壳硬科技”策划的“国产替代”系列第四篇文章,关注半导体存储器国产替代。在本文中 ,你将了解到:不同类型半导体存储器技术细节,国内外在市场上的基本情况,国产半导体存储器发展情况。

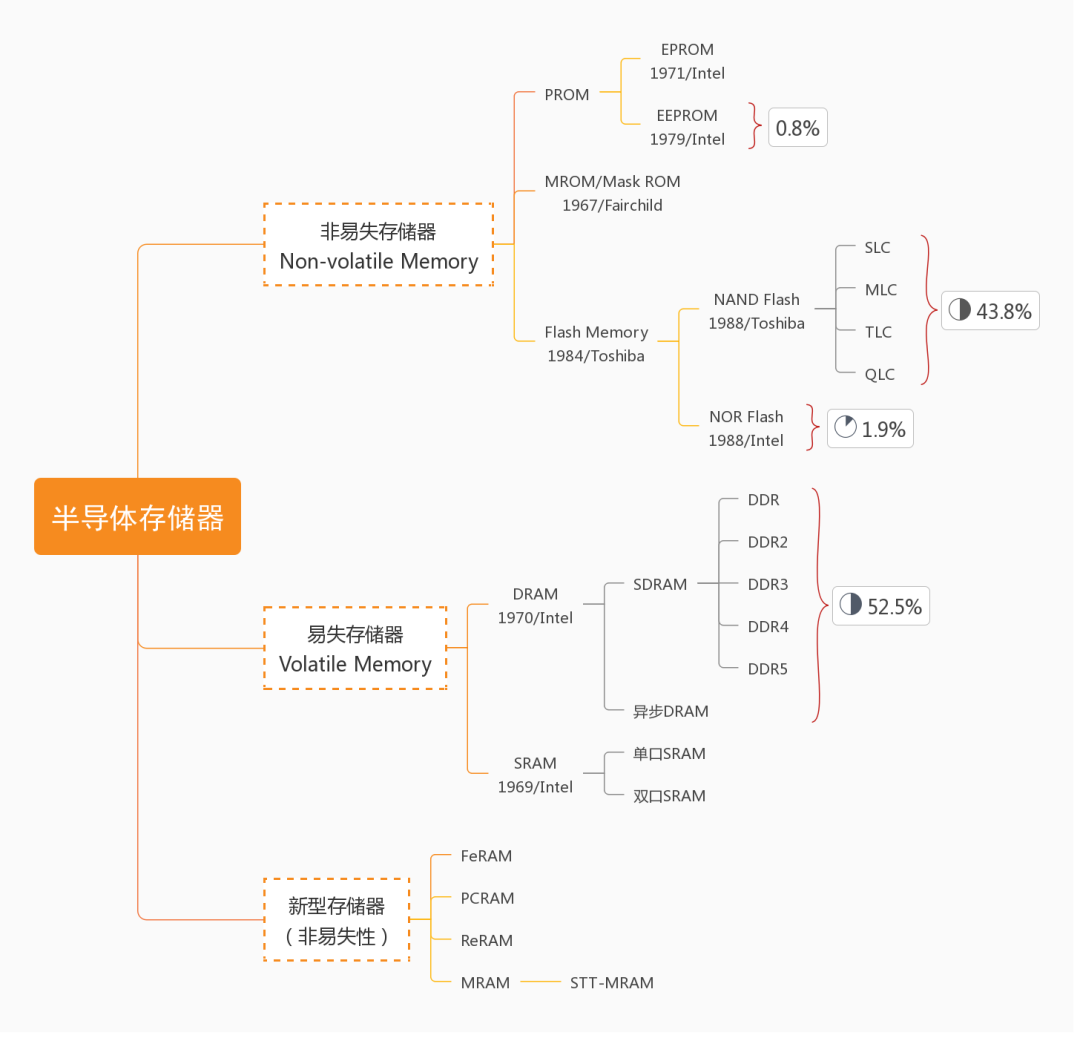

存储芯片被分成两大类

对人来说,记忆力是重要的,重量1.4kg的人脑就能够存储超过2.5PB(千万亿字节)的信息[4]。对现代电子系统来说,存储信息同样重要。

1947年,曼彻斯特大学使用威廉姆斯-基尔伯恩管 (Williams-Kilburn tube)记录数据点,此后存储器开始走向全电子化,并经历了数代磁存储技术迭代。1970年代开始,半导体存储器逐渐发展成主流[5]。

如今,半导体存储器已经成为半导体产业最大细分市场,约占全球半导体产业的三分之一[6]。据统计,至2025年全球将产生175ZB(十万亿亿字节)数据[7],这会带动半导体存储器继续增长。IC insights预测,未来五年半导体存储器将保持6.8%的年复合增长率[8]。

在半导体领域,存储器被分为易失性存储器(内存)和非易失性存储器(外存)两个大类,前者在掉电时数据会立即消失,后者则不受断电影响,持久储存数据。

易失性存储器在过去几十年内没有特别大的变化,依然是以SRAM(静态随机存取存储器)和DRAM(动态随机存取存储器)为主,非易失性存储器(NVM)则是不断有新的技术浮现[9]。

半导体存储器分类及全球市场份额占比,制图丨果壳硬科技,数据来源丨Yole

虽然半导体存储器的细分种类繁杂,让人眼花缭乱,但实际上NAND Flash(NAND型闪存)和DRAM两种主流存储器就占据了全球整体存储器市场份额的96%左右,NOR Flash(NOR型闪存)和SRAM因其独特的特性独占一方市场,其余广泛技术应对不同终端系统和市场的要求[10]。

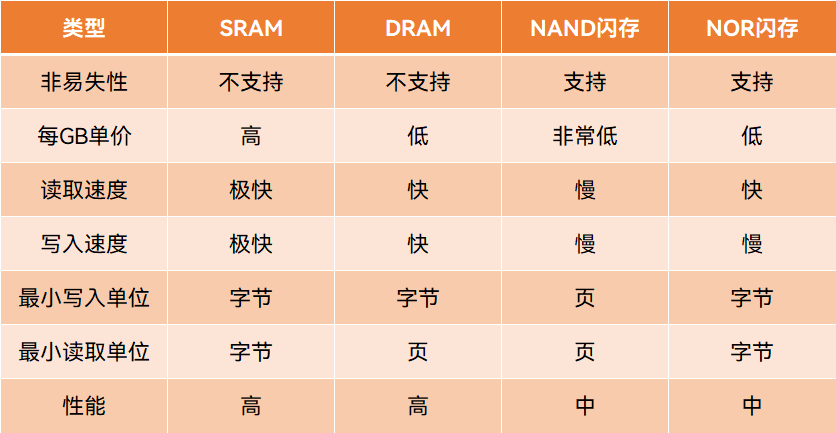

四大存储类型对比

根据容量、传输速度、可擦除性等关键参数,不同存储器拥有各自的职责,以计算机系统中使用的存储器来看:SRAM速度够快,通常作为中央处理器(CPU)的缓存使用,DRAM价格低廉、容量大,通常用作内存,NOR Flash通常用于代码存储,NAND Flash则用于大数据量存储[11]。

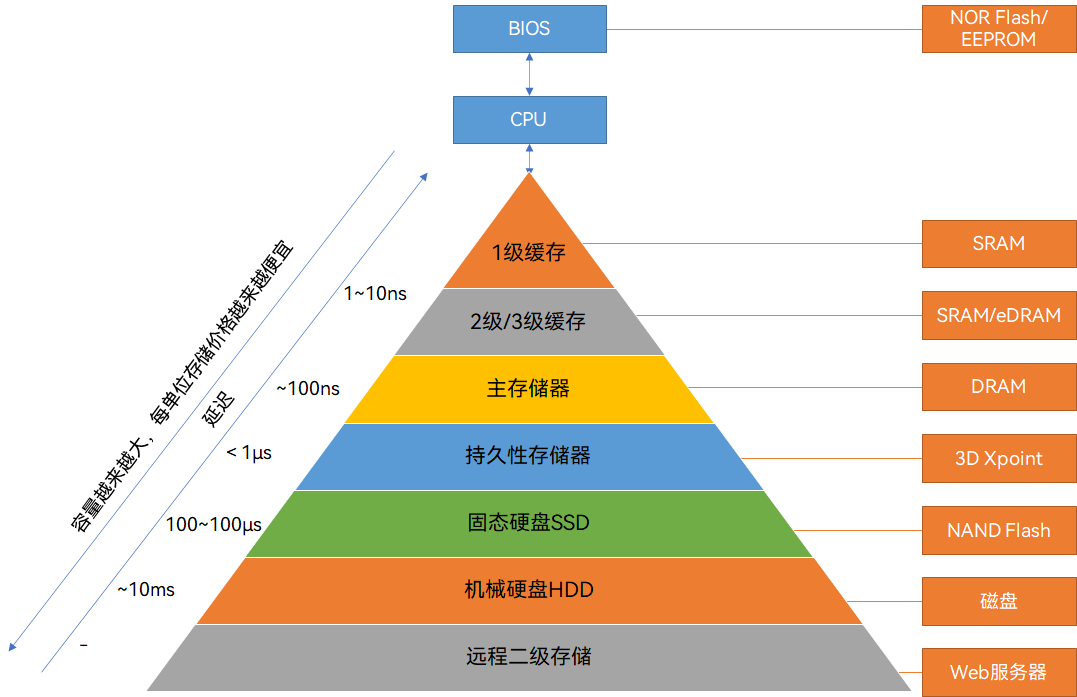

计算机系统中的典型存储器层次结构以及使用存储技术,制图丨果壳硬科技

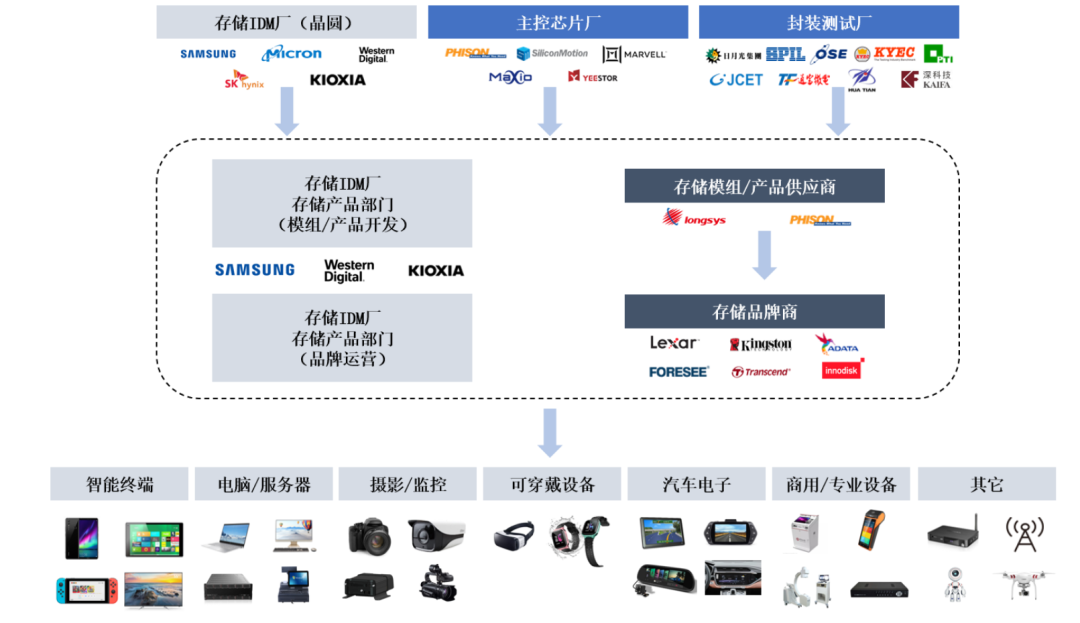

半导体存储器产业链与集成电路类似,三星(Samsung)、美光(Micron)、西部数据(Western Digital Corp,WDC)、SK海力士(SK hynix)和铠侠(KIOXIA)几家国际巨头均属于传统的IDM(设计-制造垂直整合)模式的企业,从晶圆生产、模组/产品开发均为独立完成。而现在流行的新模式,是将产业链拆分为Fabless(设计)、Foundry(制造)、Test(测试)三个环节,国内存储芯片公司基本都是Fabless(设计)模式,仅少数几家拥有晶圆生产能力。

在购物平台经常见到的金士顿、七彩虹、威刚等属于存储品牌商,更偏下游。这些品牌商会根据细分行业客制化需求,进行晶圆分析、主控芯片选型与定制、固件开发、封装设计、芯片测试、后端技术支持等,将标准化存储晶圆转化为存储产品,扩展半导体存储器的应用场景,提升半导体存储器在各类应用场景的适用性,推动实现存储晶圆的产品化,是半导体存储产业链承上启下的重要环节[12]。

存储产业链示意图,图源丨江坡龙电子招股书

本文所涉及的企业均与存储芯片有关,与产业链相关企业可参见下表。

存储相关企业一览表(不完全统计),制表丨果壳硬科技

易失性存储器的一对基友

DRAM和SRAM是易失性存储器中的一对好基友,均属于RAM(Random Access Memory)存储器。RAM指的是随机存取存储器,在半导体存储器诞生之前,老式磁带、光盘、磁盘的访问是顺序执行的,而RAM的随机性意味着数据存放不受物理位置限制[13]。

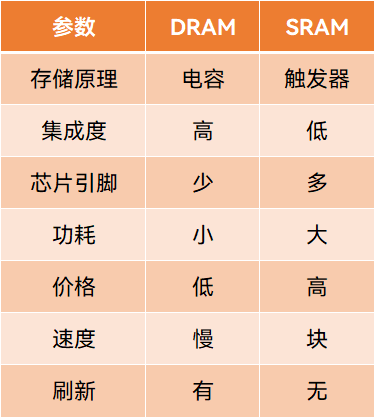

二者也拥有截然不同的两种结构,并以自身的特点而命名:SRAM的S是Static(静态)的缩写,DRAM的D是Dynamic(动态)的缩写。

DRAM由许多重复的位元格(Bit Cell)组成,每一个基本单元由一个电容和一个晶体管构成(又称1T1C结构),电容用充放电对应二进制数0和1,晶体管用来控制电容充放电。由于电容会存在漏电现象,DRAM必须在数据改变或断电前进行充电保持电势(即充电),否则就会丢失数据,因此DRAM被称为“动态随机存储器”[14]。

SRAM的基本单元则最少由6管晶体管组成:4个场效应管(M1, M2, M3, M4)构成两个交叉耦合的反相器,2个场效应管(M5, M6)用于读写的位线(Bit Line)的控制开关,通过这些场效应管构成一个锁存器(触发器),并在通电时锁住二进制数0和1,因此SRAM被称为“静态随机存储器”。除了6管,SRAM还可以使用8管、10管甚至更多晶体管组成[15]。

DRAM和SRAM之所以在历史长河中从未被淘汰,是因为二者各有专长,适用不同应用场景:DRAM结构简单,能够拥有非常高的密度,单位体积的容量较高,成本较低,不过DRAM访问速度较慢,SRAM特性则与之完全相反。

DRAM和SRAM优劣势对比

命途多舛的国产DRAM

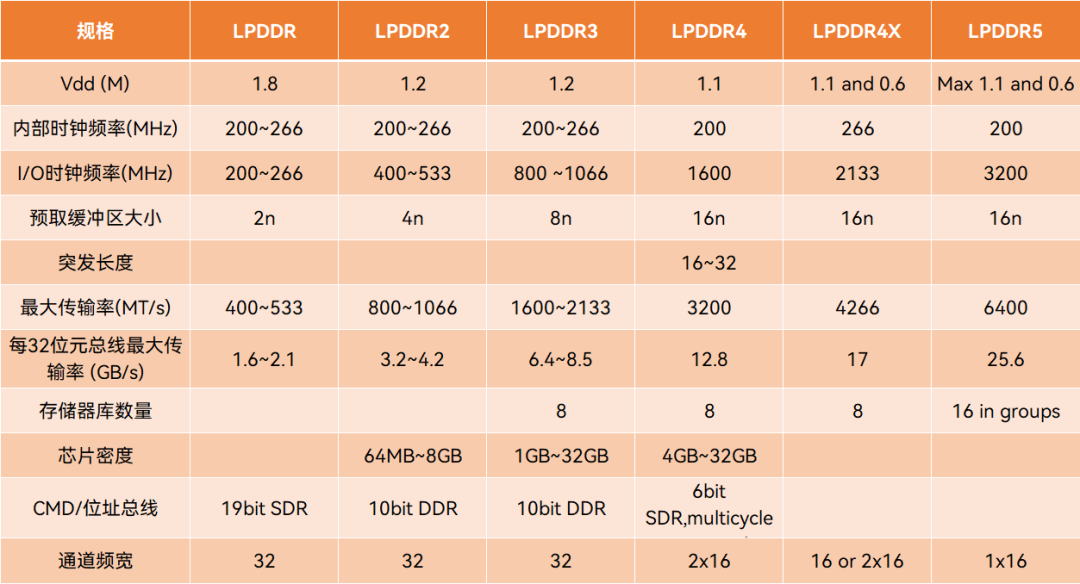

目前我们在生活中能够接触到各种内存概念产品均为DRAM,领导标准机构JEDEC(固态技术协会)将DRAM定义为标准DDR、移动DDR、图形DDR三个类别,分别指代的就是电脑内存、手机运存、显卡显存。

一、标准DDR:支持更宽的通道宽度、更高的密度和不同的形状尺寸,面向服务器、云计算、网络、笔记本电脑、台式机等消费类应用,目前JEDEC已公布的最高标准是DDR5。

DDR~DDR5规格对比,图源丨Semiconductor

二、移动DDR:提供更窄的通道宽度和较低的功耗,面向移动设备和汽车等对规格和功耗敏感的领域,目前JEDEC已公布的最高标准是LPDDR5。

LPDDR~LPDDR5规格对比,图源丨Semiconductor

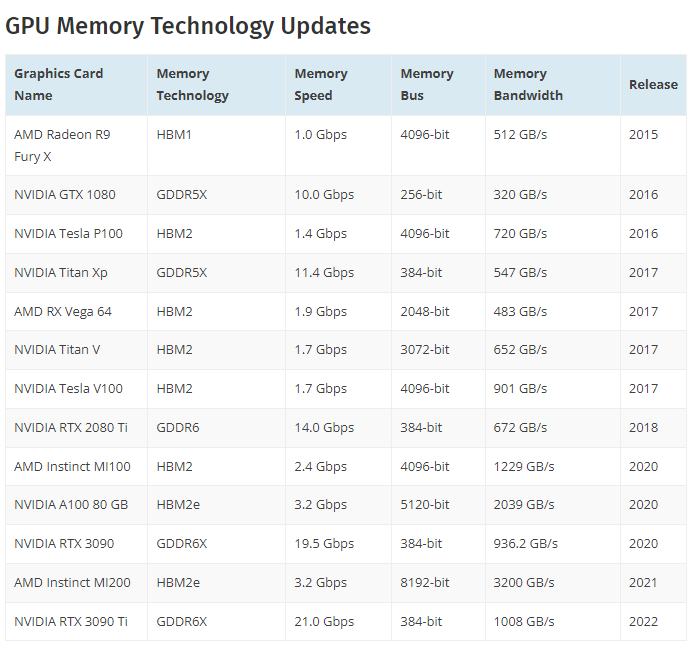

三、图形DDR:提供极高的吞吐量,面向图形应用程序、数据中心加速以及AI的数据密集型应用程序,目前JEDEC已公布的最高标准是GDDR6[16]。另外,将很多DDR芯片堆叠后与GPU封装在一起,就构成了另一种形式的显存,即HBM,目前JEDEC已公布的最高标准是HBM3。

显存升级历史,图源丨WCCFTech

据Omdia(IHS Markit)数据,2020年全球DRAM市场实现销售额663.83亿美元,较2019 年小幅增长6.75%,其中三星、SK海力士、美光三巨头市场占有率超过90%[17]。

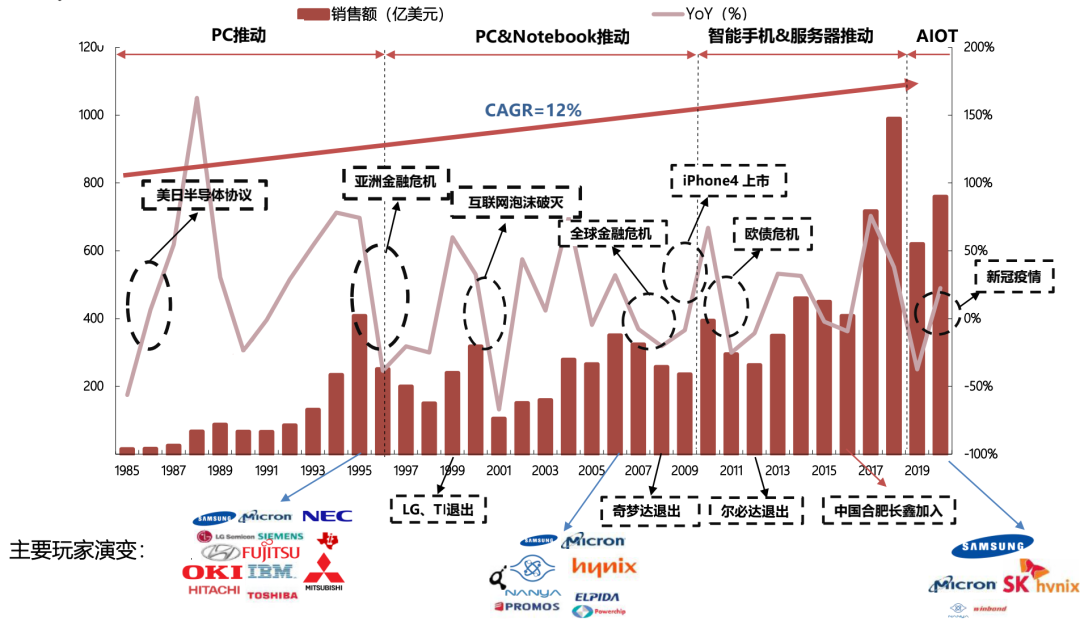

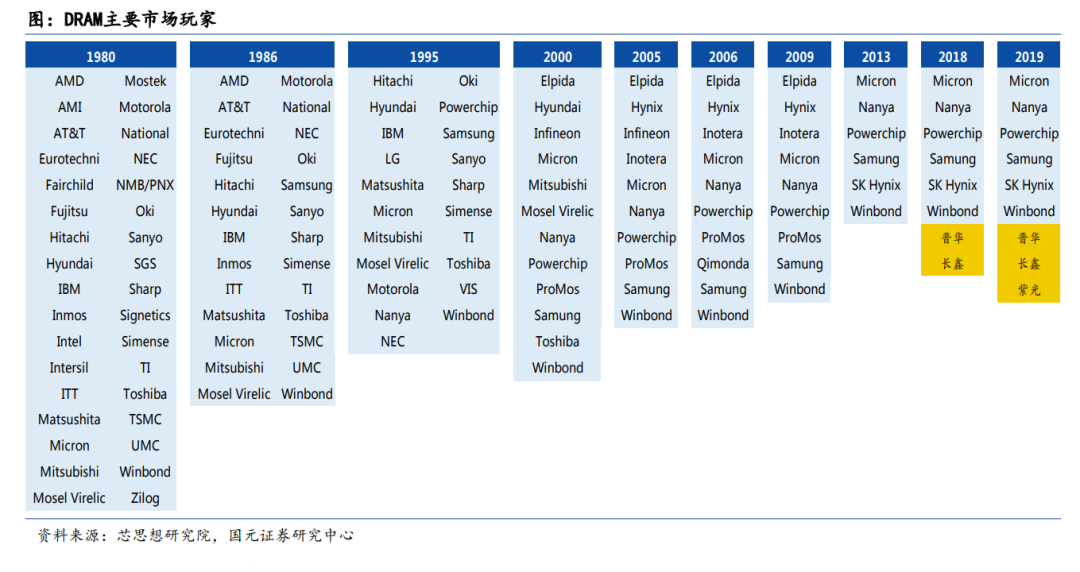

之所以呈现寡头垄断的态势是因为DRAM拥有高投入、高风险性、长期性和超大规模的特点,反观DRAM的发展历史,也充满血腥气息,大鱼不断吃小鱼,形成现有格局。1980年代,市场拥有超过三十个玩家,而到了2019年还拥有市场份额的企业寥寥可数[18]。

DRAM行业变革,图源丨方正证券

DRAM近40年内主要玩家,图源丨国元证券

DRAM入门门槛极高,不仅需要庞大的资金支持漫长的研发,更为困难的是国际巨头还可以通过通过规模效应分摊研发成本,并不断在专利上“埋雷”,限制竞争对手发展。

反观国内DRAM芯片起步较晚,必然会在专利上受到限制。纵观国产在DRAM的发展,是一部围绕专利的血泪史。

长鑫存储是经历整整20年时间才攒出的一支可用之师,其DRAM技术主要来自于已破产的德系DRAM厂商奇梦达,另一部分则来自于前日本DRAM厂商尔必达公司的前员工[19]。

目前,长鑫存储母公司持续增资中,预计2022年产能打满至12万片/月。据TrendForce预测,2021年底全球DRAM产能约150万片晶圆/月,三星产能超过55.5万片晶圆/月,SK海力士超过36万片晶圆/月,美光超过35.5万晶圆/月。若长鑫存储产能达到预期,排名可以跃升至全球第四[20]。

紫光国芯的前身则是西安华芯半导体,西安华芯则是浪潮集团2009年通过收购奇梦达科技(西安)有限公司而成立,奇梦达原为英飞凌科技存储器事业部拆分独立而来。

另一家被称为国产DRAM之光的福建晋华,被专利和制裁遏住了发展,只得被迫中断:2017年12月美光指控中国台湾联华电子(UMC)和福建晋华盗用了自己的内存芯片技术;2018年1月福建晋华也就专利侵犯向美光提起诉讼;2018年7月,法院裁定,美光立即停止销售、进口十余款Crucial英睿达固态硬盘、内存条及相关芯片,并删除其网站中关于上述产品的宣传广告、购买链接等信息;2018年10月,被列入出口管制实体清单;2018年11月,美国司法部又以窃取美光商业机密为由起诉联电和福建晋华;2019年1月底,联电宣布撤出福建晋华DRAM项目,并认列2300万美元费用损失;2021年11月,联电和美光达成和解,而目前福建晋华方面审查还没有完整的最终结果。

除了上述三家公司,东芯半导体旗下也拥有DDR3相关产品量产,北京君正收购北京矽成(ISSI)形成“计算+存储+模拟”的技术格局,兆易创新正在规划DDR3产品研发。

国内外DRAM市场情况,制表丨果壳硬科技

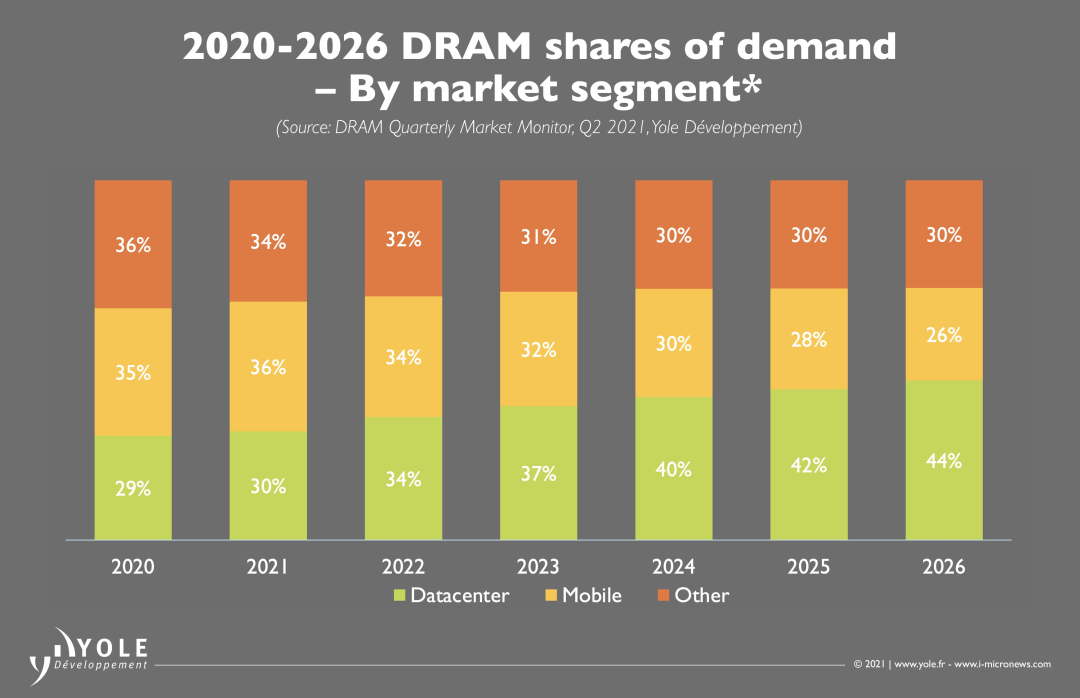

DRAM未来市场广阔,特别在芯片缺乏的基调下,是国产继续扩张的好机会。据TrendForce预计,2022年DRAM产业全球总产值将达915.4亿美元[21]。另据Yole预测,2020~2026年DRAM全球市场将以15%复合年增长率增长,5G将拉动LPDDR需求,物联网、云服务和将带动数据中心DRAM需求增长,汽车自动驾驶将成为DRAM新战场[22]。

DRAM市场情况,图源丨Yole

无法撼动的SRAM

SRAM拥有独特的结构,至今仍未有新产品能够撼动其在缓存领域的应用。但SRAM价格昂贵,全球市场占比始终较小。

SRAM除了能够应用在缓存中,一般还会用在FPGA内,由于查找表(LUT)主要适合SRAM生产,目前大部分FPGA都是基于SRAM工艺[23]。(FPGA相关可参考:《“万能芯片”之战》)另外,SRAM特别适合用于存算一体技术,这是因为SRAM是所有存储类型中最快的,且没有写次数限制,并且它可向先进制程兼容,从而达到更高的能效比和面效比。(存算一体芯片相关可参考:《存算一体芯片,人工智能时代的潜力股》)

到2025年,全球SRAM市场规模将达到5.27亿美元,复合年增长率为4.45%[24]。SRAM的主要参与者以瑞萨电子(Renesas)、赛普拉斯(Cypress,被英飞凌收购)、安森美半导体(ONsemi)、微芯半导体(Microchip)等国外厂商为主。2021年北京君正并购了北京矽成(ISSI),补充了SRAM这一产品路径。

两极分化的非易失性存储器

非易失性存储器持续涌现新技术,早期技术均因缺陷而逐步被淘汰,现有成熟技术中,拥有一定规模市场的非易失性存储器共有三种:

EEPROM:是一种支持电可擦除和即插即用的非易失性存储器,具有体积小、接口简单、数据保存可靠、可在线改写、功耗低等特点。

NOR Flash:属于代码型闪存芯片,是嵌入式存储芯片领域主要的应用技术之一,用来存储代码及部分数据,具备随机存储、可靠性高、读取速度快、可执行代码等特性,在中低容量应用时具备性能和成本上的优势。由于终端电子产品有内部指令执行、系统数据交换、用户数据存储、厂商配置数据存储等需求,必需配备相应容量的代码存储器和数据存储器,因此是不可或缺的重要元器件[25]。

NAND Flash:属于数据型闪存芯片,是海量数据的核心,可以实现大容量存储、高写入和擦除速度,多应用于大容量数据存储。拥有SLC、MLC、TLC、QLC四种不同存储技术,依次代表每个存储单元存储的数据分别为1位、2位、3位与4位。由SLC到QLC存储密度逐步提升,单位比特(Bit)成本也会随之降低。但相对的,性能、功耗、可靠性与P/E循环(擦写循环次数,即寿命)会下降[26]。

其中SLC和MLC/TLC/QLC形成了截然不同两个赛道,这是因为SLC技术较老,不值得将SLC转换成更现代技术,但SLC的寿命、可靠性是最优的,因此仍具一定市场价值。

NAND都会受到“闪存缩放限制”,因此为了提升NAND Flash的性能,主要从两个方向打破枷锁:其一,提升制程节点;其二,通过纵向叠加NAND Flash层数获取高密度和大容量,进而降低单位成本,即3D NAND Flash,类似于机械硬盘增加碟数来提高容量密度。

各种NAND Flash技术的对比,图源丨世界电子元器件[27]

非易失性存储器如今呈现两极市场:国际巨头逐渐淡出中小容量市场,做更赚钱的大容量3D MLC/TLC/QLC NAND Flash,国内企业属于后来者,只能从中小容量的EEPROM、NOR Flash、SLC NAND Flash切入市场。

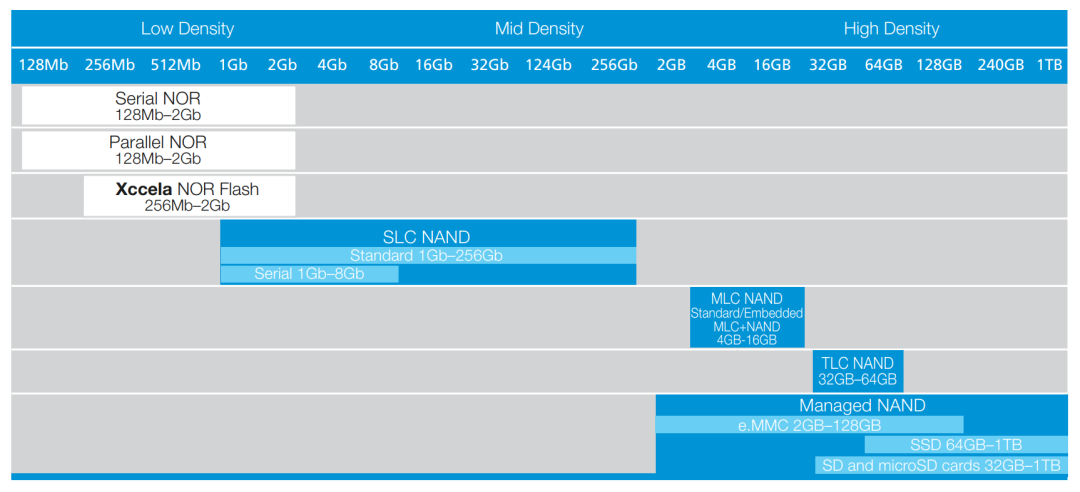

按容量划分的NOR Flash和NAND Flash产品,图源丨Micron[28]

各种非易失性存储器对比,制表丨果壳硬科技

神仙打架的大容量市场

普遍来说,常见的SSD固态硬盘、U盘、手机闪存、SD卡均属大容量3D NAND Flash范畴。

目前,三星电子、铠侠、西部数据、美光科技、英特尔和SK海力士六家企业在全球NAND Flash市场合计份额达98%以上,且均为IDM厂商。

大容量NAND Flash已经成为众神相争的领域,极其内卷,抢先宣发更高叠加层数已经成为六大厂商的乐趣:三星电子于2013年率先开发出可商业化应用的3D NAND Flash,当时还只有24层,到2020年3D NAND Flash就进入176层阶段,未来甚至还会到达600以上。

为什么层数是关键?这是因为存储芯片的标准化程度较高,差异化竞争较小,因此厂商将竞争策略放在工艺制程和产品性能两方面。闪存的产品性能最直观的参数就是存储密度,层数越多代表着越密度越高,技术越先进,同时每GB的成本也更低,消费者能买到的固态硬盘/U盘/手机存储空间越大。这背后牵扯不仅是NAND Flash本身,还包括硅通孔(TSV)、叠层封装(PoP / PoPoP)等繁杂的工艺,实现高叠加层数难度极高[29]。

在寡头统治大容量3D NAND Flash现状下,国内仅存长江存储一家企业能与国际厂商同台竞技。据TechInsights分析,长江存储的128层堆叠工艺无论在容量、位密度还是I/O速度方面都足以与其他厂商的产品竞争,技术方面已赶上业内领跑者。

长江存储经历过低谷。成立初期,通过自主研发和国际合作方式生产的中国首批32层3D NAND Flash在大厂前只能算是弟弟[30]。

跨越式发展的转折点在2018年,长江存储推出Xtacking晶栈架构,这项技术可实现两片独立的晶圆上加工外围电路和存储单元,有利于选择更先进的逻辑工艺,从而让NAND Flash获取更高I/O接口速度及更多操作功能。

市场上3D NAND Flash主要分为传统并列式架构和CuA(CMOS under Array)架构,且外围电路约占芯片面积20%~30%,Xtacking将外围电路置于存储单元之上,从而实现比传统3D NAND Flash更高的存储密度,芯片面积可减少约25%[31]。

国际厂商与国内厂商对比,制表丨果壳硬科技

从当前市场情况来看,2022年NAND Flash整体市场容量需求将会再成长1.5~1.8倍,预计最快2022年上半年库存将无法满足市场需求,未来针对物联网、电动车等新兴应用,NAND Flash容量需求将看不到天花板[32]。

目前长江存储产能为8万片/月,预计2022初将具备10万片/月的晶圆生产能力,同时长江存储还在建造第二家晶圆厂,该晶圆厂也具备10万片/月的产能。通过制程与良率的协同提高,预计长江存储将占全球市场份额的6%~8%,冲击全球第六的头衔[33]。

国产突入的中小容量市场

由于六家大厂在大容量领域表现过于强势,国内玩家只能在大厂基本退出的中小容量EEPROM、NOR Flash、SLC NAND Flash领域发挥。中小容量非易失性存储器国内外主流工艺节点差距较小,国际大厂工艺先进的优势无法得到充分发挥,有利于国内厂商的切入。

据果壳硬科技(ID:guokr233)统计,国内成规模的EEPROM、NOR Flash、SLC NAND Flash企业已超过10家,复旦微电子、东芯半导体、普冉半导体、聚辰半导体是近两年A股新势力,恒烁半导体、芯天下持续被资本市场看好并拟上市,武汉新芯、华虹则是少数具备代工能力产品商。

国内中小容量非易失性存储器企业一览,制表丨果壳硬科技

EEPROM

EEPROM与NOR Flash拥有一定重合度,业界也曾讨论过利用NOR Flash替代EEPROM。不过相较于NOR Flash,EEPROM容量更小、擦写次数更高,因此拥有将近四十年历史的EEPROM仍然没有被淘汰,有些应用仍然需要它。不过在闪存成本下降压力下,EEPROM正在面临退出历史舞台的命运。

EEPROM主要作为模组中控制芯片的辅助芯片,解决模组芯片的数据存储需求,比如智能手机摄像头模组内存储镜头与图像的矫正参数、液晶面板内存储参数和配置文件、蓝牙模块内存储控制参数、内存条温度传感器内存储温度参数等。

EEPROM在工艺制程和存储单元逐步实现了从0.35μm/7.245μm²、0.18μm/2.88μm²、0.13μm/1.64μm²、0.13μm/1.26μm²向0.13μm/1.01μm²的升级。

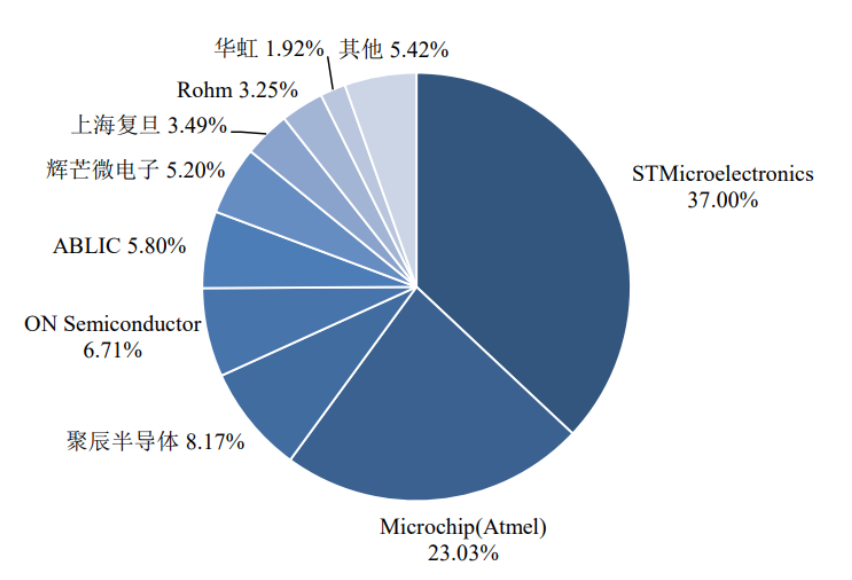

根据赛迪顾问数据,EEPROM的全球市场规模仅为7.14亿美元[34],国外厂商包括意法半导体(ST)、Microchip(Microchip,收购Atmel)、安森美半导体(ONsemi)、ABLIC(艾普凌科)、Rohm(罗姆半导体),近几年基本没有新品推出。国内方面聚辰半导体跻身全球前三,辉芒微电子、上海复旦微、华虹半导体作为老牌厂商一直占有一定份额。

由于EEPROM优势逐步削弱,且现有企业已把成本做到最佳,几乎不会产生新晋厂商,市场也逐步收窄。

EEPROM市场全球占比情况,图源丨普冉半导体招股书

NOR Flash

NOR Flash主要应用在低功耗蓝牙模块、TWS耳机、手机触控和指纹、TDDI(触屏)、AMOLED(有源矩阵有机发光二极体面板)、可穿戴设备、车载导航和安全芯片等领域。

NOR Flash发展多年,工艺制程实现从 90nm、65nm、55nm到40nm的升级。

全球NOR Flash曾经经历较长时间市场下行,因此曾经的龙头美光和赛普拉斯(现被英飞凌收购)于2016年和2017年宣布逐步退出中低容量的消费品、PC市场。

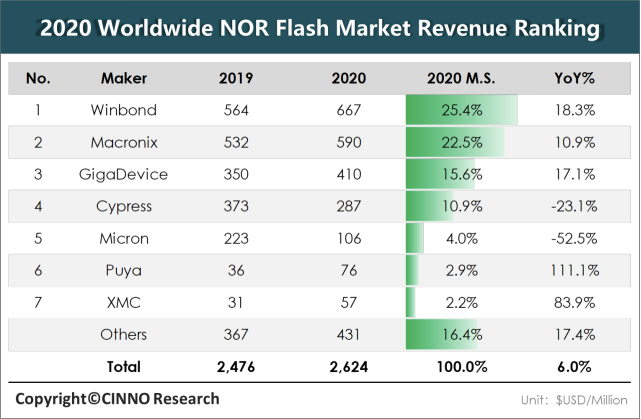

转折发生在龙头退出之后,据CINNO Research统计,受5G建设、新智能设备、远程办公、远程教育等需求带动,可穿戴设备、物联网设备的兴起,提高了客户对芯片的功耗、面积等性能的要求,2020年NOR Flash开始回暖,2020年的总产值也达到了26.2亿美元,同比增长约6.0%[35]。

华邦电子、旺宏电子、兆易创顺理成章地超过了美光和赛普拉斯,成为新三强,分别占据全球NOR Flash份额的25.4%、22.5%、15.6%,普冉半导体和武汉新芯也在2020年同比增长超80%,逐渐接近美光在全球的市场份额[36]。

2020年全球NOR FLash市场情况,图源丨CINNO Research

SLC NAND Flash

SLC NAND Flash因其较高的读写速度、较长的寿命及较高的可靠性,多应用于工业、汽车等对可靠性、低延迟要求较高的应用之中。

对于三星、美光这些巨头来说,SLC NAND Flash是非常小的细分市场,只占整个NAND Flash市场份额的不到5%,不如投入更赚钱的大容量市场。但对国内厂商来说,也相当于是30亿美元的市场,已经足够拥有吸引力[37]。

SLC NAND Flash主要用于基站、路由器、监控安防、可穿戴设备,汽车智能化也在带动其需求量提升。

目前,国内SLC NAND Flash以38nm制程为主,下一代目标是24nm和1xnm。从供给模式上来讲,国产以Fabless(设计)为主,需要代工在产能上提供支持。

虽然看似是在做国际厂商瞧不上的东西,但想要朝向大容量MLC/TLC/QLC发展,就要打好SLC的基础。

爆发前夜的新型存储器

国产在既有的存储器已经很难打出差异化优势,并且还要面临专利高墙,因此在新型存储器的研发和商业化的研究上格外努力。

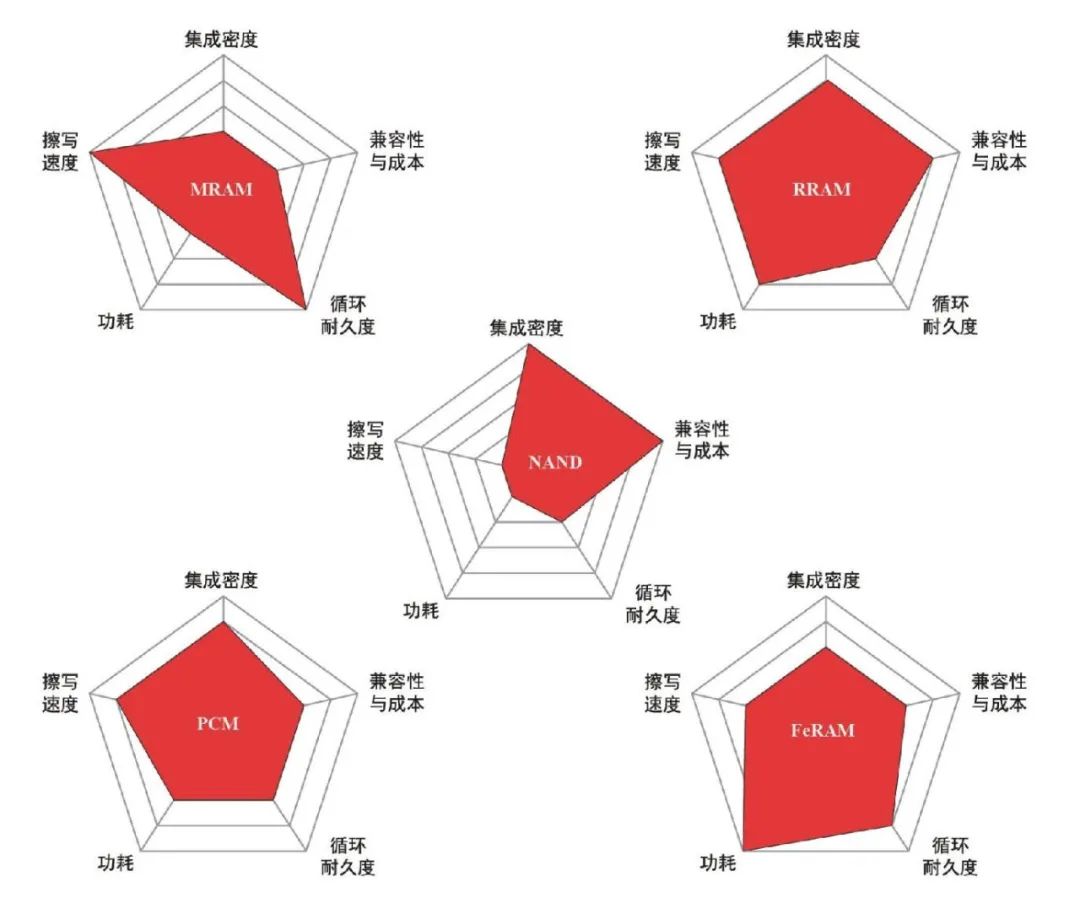

目前,新型存储器主要有4种:阻变存储器(ReRAM/RRAM),相变存储器(PCM),铁电存储器(FeRAM/FRAM),磁性存储器(MRAM,第二代为STT-RAM)。

目前存在的新型存储技术与闪存技术对比,制图丨果壳硬科技

RRAM是最有希望取代DRAM的存储技术,将成为突破传统冯·诺依曼架构的重要力量,因此它也是是学术界和企业界的重点研究方向。RRAM具有高读写速度 (10ns~30ns) 、高存储密度、高耐受性、持久性、低功耗、可以3D集成等特点,可使用常规的CMOS工艺制造, 闪存代工厂几乎不需要改变设备即可生产[38]。国内方面,2018年兆易创新和美国Rambus公司宣布合作建立合资企业合肥睿科(Reliance Memory),进行RRAM技术的商业化。睿科以及美国Crossbar公司均使用中芯国际的40 nm工艺研发RRAM。

相变存储器(PCM)源于20世纪60年代提出的奥弗辛斯基效应,是利用材料晶体和非晶体之间电阻率的差别实现数据存储。2015年英特尔与美光共同提出了一种全新架构的3D X-Point存储器技术(目前该项目已叫停,英特尔继续生产傲腾持久内存产品),读写速度介于DRAM和闪存之间。尽管技术细节不详,但3D X-Point的面世引发了相变存储器的研发热潮。当前国内相变存储器产业化走在前列的,有中国科学院上海微系统与信息技术研究所和华中科技大学有关团队。

MRAM发展已有很长的历史,但近年来基于自旋矩转移的STT-MRAM成为了主流。MRAM可以用于替代DRAM或者SRAM,使其在断电情况下也能保存数据,MRAM在读写速度与耐久度方面有明显的优势,但成本较高。美国Everspin公司于2018年发布了1GB容量的商用STT-MRAM芯片。韩国三星公司已在28nm FD-SOI工艺的生产线大规模生产嵌入式MRAM(eMRAM)。中国科学院物理研究所团队则研制了一种磁矩闭合型纳米环状磁性隧道结,作为存储单元的新型MRAM原型器件[39]。

FRAM属于仍在萌芽状态的技术,它是利用铁电薄膜的双稳态极化特性制备的非易失性存储器,集成铁电学这种新兴的边缘学科已经成为瞩目的研究方向[40]。

四类新型非易失性存储器与NAND Flash指标综合对比图,图源丨科技中国

据Yole统计,这些新型存储器也拥有0.5%的全球市场份额,预计2026年新型存储器在全球市场份额的占比将上升到3%。

除此之外,新型非易失性存储器还是即将爆发的存算一体芯片的重要基底,新型存储器也将乘着这股热潮持续研究商业化行径。(存算一体芯片相关可参考:《存算一体芯片,人工智能时代的潜力股》)

存储器的发展路径,图源丨EEPW

被重视的国产存储芯片

对于国产存储芯片来说,要面对的问题主要包括:其一,存储芯片和其他芯片一样,不仅需要庞大的资金支持,还拥有超长的研发周期,短期很难看到收益率,好像钱永远花不够;其二,中国存储起步晚,许多专利掌握在美国、日本、韩国等国家手上,这不是有钱就能搞定的,需要非常久远的探索研究;其三,产业链资源包括晶圆、EDA软件、设备都受制于人,也几乎是寡头垄断;其四,芯片人才缺乏严重,尤其是高端人才和领军人物供不应求,无法满足存储芯片这种密集型研发产业[41]。

综合来看,在存储芯片各领域,都仅有一两家能够与国外巨头制衡的国产公司,大部分玩家只能在国际巨头“玩剩下”的领域发展,国产突围重点是新型存储器。

专家曾为此提出,中国作为存储产业的后进者,在初期阶段需要在我国的支持和引导下,充分发挥企业的作用,建议建立半导体存储器国家级研发平台以支持庞大的研发需求。除此之外,考虑到非易失半导体存储器产业本身的周期波动和不确定性,以及长期大投入、高风险的特性,应当重视市场分析,完善行业定期监测分析和预警机制。

在国家“十四五”规划纲要中,“先进存储技术升级”被列入“科技前沿领域攻关”重点领域[42],地方也时常传出国家存储器基地建设和先进存储规划的新闻,期待存储芯片在受到重视后,能早日获得更多市场份额。

References:

[1] DIGITIMES:WD to raise flash device prices.2022.2.16.https://digitimes.com/news/a20220216PD211/memory-chips-nand-flash-western-

[2] 财联社:美光NAND芯片现货价涨超25% 为目前行业最高涨幅.2022.2.17.https://www.cls.cn/detail/936036

[3] TendForce:NAND Flash Pricing Set to Spike 5-10% in Q2 Due to Material Contamination at WDC and Kioxia, Says TrendForce.2022.2.10.https://www.trendforce.com/presscenter/news/20220210-11116.html

[4] CNS:What is the Memory Capacity of a Human Brain?.2021.2.5.https://www.cnsnevada.com/what-is-the-memory-capacity-of-a-human-brain/

[5] 泛林集团:半导体存储器的发展历程与当前挑战.2021.5.20.https://mp.weixin.qq.com/s/LtBdrhhkf98mixbRWXnoyQ

[6] 云岫资本:ReRAM新型存储器如何影响未来存储格局?.2021.4.20.https://36kr.com/p/1189704372087683

[7] SeedScientific:How Much Data Is Created Every Day?.2021.10.21.https://seedscientific.com/how-much-data-is-created-every-day/

[8] IC insights:Semiconductor Sales To Rise at 7.1% CAGR Through 2026.2022.2.10.https://www.icinsights.com/news/bulletins/Semiconductor-Sales-To-Rise-At-71-CAGR-Through-2026/

[9] 科技导报:刘明院士:半导体存储器技术.2018.12.14.https://mp.weixin.qq.com/s/2D1_tVUkwx_QADwzI3G27w

[10] Yole:Memorymarket fortunes turn after disappointing 2020.2021.6.17.https://www.i-micronews.com/memory-market-fortunes-turn-after-disappointing-2020/?cn-reloaded=1

[11] 冯平,尹家宇,宋长坤,余仕湖,李伯阳,陈铖颖,左石凯.非易失性静态随机存储器研究进展[J].半导体技术,2022,47(01):1-8+18.

[12] 深圳市江坡龙电子股份有限公司:首次公开发行股票并在创业板上市招股说明书.2021.9.30.https://pdf.dfcfw.com/pdf/H2_AN202109301519592840_1.pdf?1633040488000.pdf

[13] 维基百科:随机存取存储器词条.https://zh.wikipedia.org/wiki/%E9%9A%8F%E6%9C%BA%E5%AD%98%E5%8F%96%E5%AD%98%E5%82%A8%E5%99%A8

[14] AI电堂:DRAM:实现国产可替代的愿望挺难的.2021.8.10.https://mp.weixin.qq.com/s/xoHg261l-mProAWojZ45Mw

[15] 维基百科:静态随机存储器词条.https://zh.wikipedia.org/wiki/%E9%9D%99%E6%80%81%E9%9A%8F%E6%9C%BA%E5%AD%98%E5%8F%96%E5%AD%98%E5%82%A8%E5%99%A8

[16] 智能计算机芯世界:DDR、GDDR和 HBM标准,采用哪种以及何时选择?.2021.11.8.https://mp.weixin.qq.com/s/E_E5RCfdz50Aud7l19w4kA

[17] OMDIA:High Volume –

Mainstream Memory.2021.2.https://www.semiconductors.org/wp-content/uploads/2021/02/Highest-Volume-Mainstream-Memory_Omdia.pdf

[18] 赵元闯:存储器芯片产业发展要依靠国家战略.2019.9.18.https://mp.weixin.qq.com/s/UAV-Gvl-6e2RWuQqDIH5lA

[19] 远川科技评论:合肥长鑫,中国存储芯片的20年接力.2020.4.2.https://mp.weixin.qq.com/s/4dEfSZfAyuwnrQ6p4c9JQw

[20] 科工力量:阿里等19家公司参与长鑫存储母公司增资,金额近百亿.2022.2.18.https://mp.weixin.qq.com/s/01_9wMZHQ4gI1kDOf9R4GA

[21] 集邦资讯:2022年需求成长力道将小于供给,DRAM产业将进入跌价周期丨TrendForce集邦咨询.2021.10.12.https://mp.weixin.qq.com/s/7awRRTe8NCsyF-DjDyrUdg

[22] Yole:DRAM & NAND

Quarterly Market

Monitor.2021.9.https://s3.i-micronews.com/uploads/2021/09/DRAM-NAND-Quarterly-Market-Monitor-Q4-2021-Sample.pdf

[23] 驭势资本.2021.10.30.FPGA行业深度研究报告(一).https://mp.weixin.qq.com/s/Le76zIDMb9JM1k9hwPcy1Q

[24] Globenewswire:Static RAM (SRAM) Market to Reach USD 527 Million by 2025 at 4.45% CAGR - Report by Market Research Future (MRFR).2021.8.6.https://www.globenewswire.com/fr/news-release/2021/08/06/2276508/0/en/Static-RAM-SRAM-Market-to-Reach-USD-527-Million-by-2025-at-4-45-CAGR-Report-by-Market-Research-Future-MRFR.html

[25] 上海复旦微电子集团有限公司:首次公开发行股票并在科创板上市招股说明书.2021.7.29.https://pdf.dfcfw.com/pdf/H2_AN202107281506638842_1.pdf?1627498984000.pdf

[26] CFMS:即将上位的QLC/PLC NAND,主控厂拿什么去拯救越来越差的擦写寿命?.2019.9.6.https://mp.weixin.qq.com/s/-ZGnSGxGatF_AU2OJAjVtg

[27] Roger Griesemer.适用于工业应用的NAND闪存[J].世界电子元器件,2021,(11):17-19.

[28] Micron:NOR丨NAND Flash Gudie,https://www.micron.com/-/media/client/global/documents/products/product-flyer/nor_nand_flash_guide.pdf?la=en

[29] Tom's Hardware:TechInsights Outlines the Future of 3D NAND Flash.2020.11.8.https://www.tomshardware.com/news/techinsights-outlines-the-future-of-3d-nand-flash

[30] 投资者网:存储器行业寡头垄断 长江存储入局初显锋芒.2022.1.25.https://mp.weixin.qq.com/s/ex0p3ytJDW9II-VQAndHgg

[31] 长江存储官方网站:https://www.ymtc.com/cn/technicalintroduction.html

[32] 半导体芯闻:NAND Flash市场走势解读.2021.11.22.https://mp.weixin.qq.com/s/m2-GRJKX0UEf2STjFc27Rw

[33] SSDFans:NAND Flash产业的中国势力 -- 长江存储.2021.10.11.https://mp.weixin.qq.com/s/Dwbh5xG6u2lEHe2iSNwq5g

[34] 普冉半导体(上海)股份有限公司:首次公开发行股票并在科创板上市招股说明书.2021.8.16.https://pdf.dfcfw.com/pdf/H2_AN202108151510219787_1.pdf?1629041582000.pdf

[35] CINNO Research:CINNO Research|2020年全球NOR Flash产值增长6%至26.2亿美元,国内厂商成长迅速.2021.6.7.https://mp.weixin.qq.com/s/oHjSbhMI_xZ8O53h0fux1g

[36] 前瞻经济学人:2021年全球NOR Flash行业市场竞争格局与发展趋势分析 大陆企业向中高端产品进发.2021.9.29.https://www.qianzhan.com/analyst/detail/220/210929-7d1f6bb0.html

[37] 集微网:NAND Flash缺货涨价,SLC NAND“华丽转身”机遇在哪?.2021.3.15.https://mp.weixin.qq.com/s/kTx9TihJIV5NWP0uuACazA

[38] 曾伟涛.下一代存储技术RRAM专利技术发展综述[J].科技传播,2018,10(16):155-156.

[39] 傅耀威,丁莹,薛堪豪,安萌,刘庭煜.非易失半导体存储器技术发展状况浅析[J].科技中国,2021,(04):38-40.

[40] EEPW:未来新型存储器技术将主导存储器市场 其中FeRAM有什么竞争优势.2022.2.24.https://mp.weixin.qq.com/s/LW92BUl91fuIxnVoYyvLdw

[41] CPS中安网:全球数据爆增,中国存储市场“抢食战”狼烟已起?.2021.6.4.https://mp.weixin.qq.com/s/bV8D9zgFGzduwZYrBcYnHw

[42] “十四五”国家信息化规划.2021.12.https://www.gov.cn/xinwen/2021-12/28/5664873/files/1760823a103e4d75ac681564fe481af4.pd